Fortune 1000 şirketleri ve KOBİ’ler, işletme sermayesini iyileştirmek, tahsilat süresini ve gecikmiş faturaları azaltmak için açık hesap ve alacak işlemlerini nasıl otomatikleştiriyor?

Özet

CFO’lar haklı olarak nakiti işletmenin oksijeni olarak adlandırırlar. Bununla birlikte, işletme sermayesini artırmak için çeşitli adımlar atılmış olmakla birlikte, pek çok nakit alacaklarda sıkışıp kalmış durumda. Hackett tarafından hazırlanan bir anket raporuna göre, açık hesap/satış oranı, son yıllarda istikrarlı bir şekilde %35’ten son 10 yılın en yüksek seviyesi olan %51’e yükseldi

Peki nakit nerede sıkışmış? Çoğunlukla alacaklarda ve stoklarda. Peki neden?

- Ortalama ödeme süresi %6 arttı, pek çok şirket artık ödemelerini 90 günden uzun vadelerde yapmak istiyor.

- Ortalama tahsilat süresi %4 arttı. Tahsilat vadesi uzadıkça, işletmeler bu vadeyi kendi tedarik zincirlerine iteledi.

- Ortalama stok süresi temelde %0,6 artışla aşağı yukarı sabit kaldıysa da petrol ve gaz endüstrisi çıkarılınca 1,3 gün (%2,5) uzadı.

Bu nedenle, dünyadaki finans yöneticileri, parayı çevirme ve müşteri memnuniyeti arasında bir denge sağlamak için açık hesap politikalarını yeniden tanımlamaya, tahsilat süresini kısaltmaya ve ekipleri daha iyi alacak takip stratejilerine yönlendirmeye başladı.

Peki Nasıl?

Bu çalışma, 300’den fazla kuruluştaki açık hesap tahsilat süresi ve müşteri dönüşüm projeleri araştırmamızdan elde edilen bulgularla Fortune 1000 şirketlerinin ve KOBİ’lerin bu 11 stratejiyi uygulayarak ortalama tahsilat süresini %30 ila %50 oranında nasıl azalttığını anlatıyor.

Çalışma 4 bölüme ayrılmıştır:

- Yapay zekadan elde edilen pratikler kullanarak vadelerini aşan müşterilerin açık hesap riski nasıl azaltılır?

- Müşteri ödeme davranışını tahmin ederek nasıl daha hızlı tahsilat yapılır?

- Tahsilatçılarınızın uğraştığı manuel işleri ortadan kaldırarak asli görevlere odaklanmasını nasıl sağlarsınız?

- Genel süreç verimliliklerini iyileştirmek için şirket içi ve şirket dışı iş birlikleri nasıl geliştirilir?

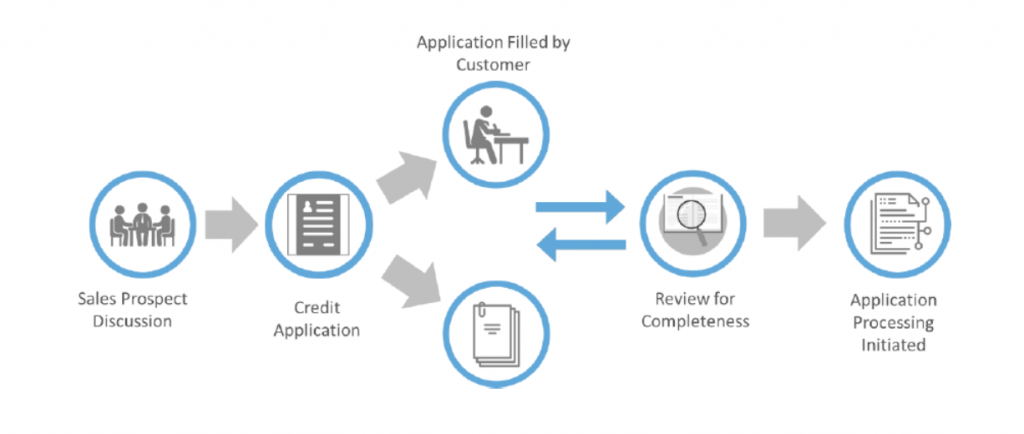

1. Müşteri Kabulü ve Açık Hesap Onayı Sürecini Dijitalleştirme

Müşteri kabulü, ortalama tahsilat süresini azaltmanın ilk ve en önemli adımlarından biridir. Çoğu kuruluş bu adımı görmezden gelir ve açık hesap limitini satış temsilcilerinin veya müşterilerin sözlerine göre belirler. Yanlış belirlenen açık hesap limitleri, artan şüpheli alacaklara ve yüksek tahsilat süresine sebep olur.

Açık Hesap Başvuru Süreci

Amerikan Ulusal Kredi Yönetimi Derneği tarafından yapılan bir ankete göre, işletmelerin %33’ü potansiyel müşteriler hakkında durum tespiti yapmak için zaman konusunda baskı altındadır. Bunun nedeni, şirketlerin genellikle kredi derecelendirme kuruluşu verilerine, finansal beyanlara, kredi sigortasına ve banka teminatlarına dayalı olarak açık hesap limitleri belirlemesidir. Açık hesap analistlerinin kâğıt tabanlı açık hesap başvuruları, üçüncü taraf kurumlardan veri toplama ve kredi incelemeleri dâhil olmak üzere tüm manuel süreçlere zaman harcaması, analistlerin yeni müşteriler edinmesini zorlaştırır. Türkiye’ de ise genellikle bankalarla kurulan kişisel ilişkiler kullanılarak firma hakkında bilgi alma, sektörde çalışılan diğer firmalardan istihbarat toplama ve firmanın son yıllarda ödediği çek tutarları üzerinden bir çıkarım yapılmaktadır.

Açık Hesap Başvurularında Yaşanan En Büyük Zorluklar

Açık hesap başvurusu sürecinde işletmelerin yasadığı en büyük zorluklar şunlardır

- Her ay işlenmesi ve güncellenmesi gereken evraklar ve bilgiler

- Müşterilerin bildirdiği finansal beyanların eksik yahut yanlış olması

- ERP sistemlerine veya Excel dosyalarına yapılan manuel veri girişinin getirdiği hatalar ve zaman kaybı

- KKB basta olmak üzere önde gelen kuruluşlardan kredi raporları indirme

- Excel tablolarında açık hesap puanlarının hesaplanması

- Onayları e-posta üzerinden almak

Önde Gelen İşletmeler Açık Hesap Başvurularını Nasıl Yönetiyor

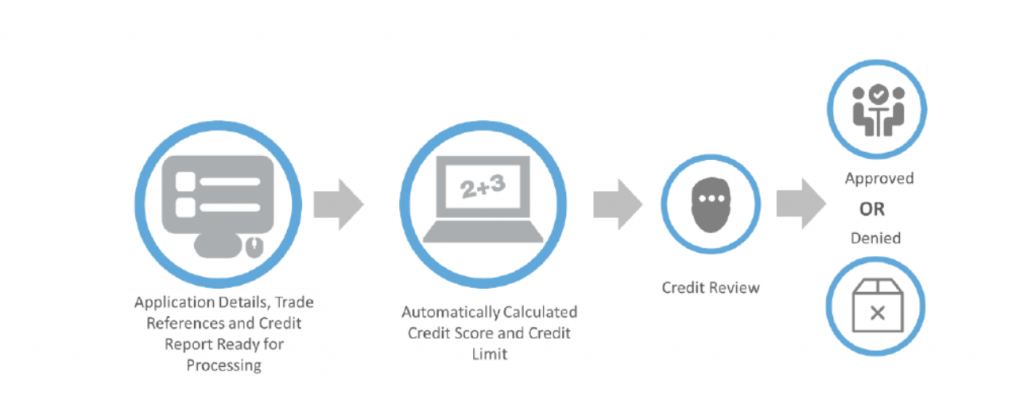

Açık hesap başvurularını dijitalleştirmek, kredi derecelendirme kuruluşlarıyla entegre etmek ve süreci dijital imza teknolojisiyle güvence altına almak, manuel çalışmayı ve eksik belgeleri ortadan kaldırmaya yardımcı olur. Daha iyi açık hesap portföyü ve risk yönetimi sağlamak ve hızlı bir şekilde yeni müşteriler elde etmek için kâğıt ağırlıklı bir açık hesap yönetimi sürecini dijitalleştirmek önemlidir. Kredi skoru ve açık hesap limitleri otomatik olarak hesaplanırken, iş akışı belirlenen açık hesap limitlerini incelemek ve onaylamak için ilgili açık hesap yöneticilerine atar. Müşterilere doğru açık hesap limitinin belirlenmesi, firmaların ödemeleri zamanında tahsil etmesine yardımcı olarak ortalama tahsilat süresini azaltır.

Online Açık Hesap Başvurusu Başarı Hikayesi: Adidas Group

Dünyanın dört bir yanındaki çeşitli iştiraklerin açık hesap limitleri talep etmek için Adidas Group, 10 farklı açık hesap başvuru formu kullanmaktaydı. Oldukça manuel ve kâğıt tabanlı bu süreç yüzünden Adidas’taki açık hesap ekibinin tek bir açık hesap başvurusunu işlemesi 4 günden fazla sürerdi. Meselenin özü, açık hesap ekibinin açık hesap inceleme sürecine stratejik bakmak yerine taktik faaliyetlere odaklanmak zorunda kalmasıydı.

Adidas grubu, açık hesap başvurularını her bir iştirakinde tek tek uygulamaya başladı. Ekip, online açık hesap başvuru sistemine geçtikten sonra, ilk aşamada belge eksiği olmayan açık hesap başvurularının %90’ini 2 günden az bir sürede işleme koyabildi. Böylece ekip hem daha çok açık hesap başvurusunu inceledi hem de bunu yaparken doğru veriler kullandığı için hesap riskini azalttı ve yanlış belirlenen açık hesap limitleri sebebiyle ortaya çıkan yüksek ortalama tahsilat süresi tehdidini bertaraf etti.

2. Açık Hesap Analizi için Dinamik Puanlama

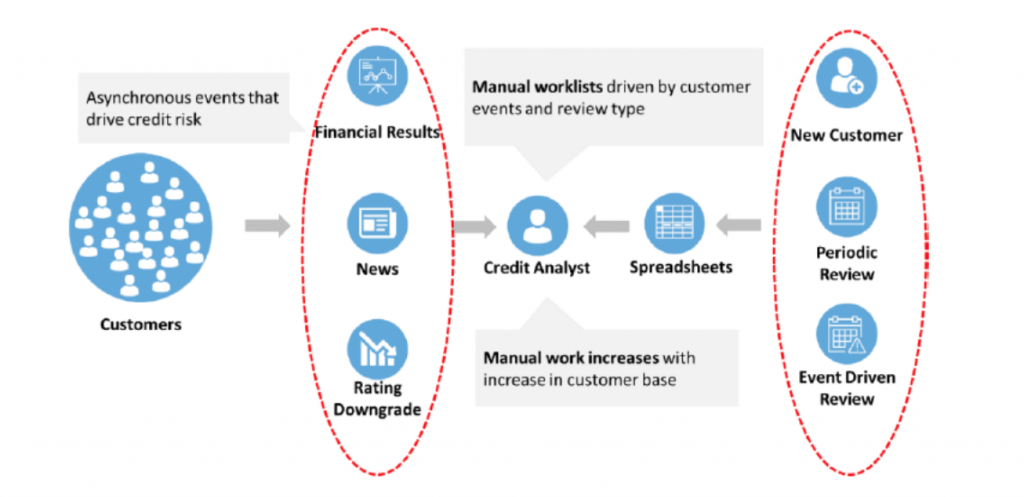

Bir önceki bölümde, yeni müşterilere uygun olmayan açık hesap limitlerinin tahsis edilmesinin daha yüksek tahsil edilemeyen alacak ve ortalama tahsilat süresine nasıl yol açabileceğini tartışmıştık. Bu bölüm ise, mevcut müşteriler için açık hesap inceleme süreciyle ilgili sorunlar hakkında konuşacağız.

Açık hesap yöneticilerine, açık hesap limitlerini incelemek, yeni müşterileri almak ve bloke edilen siparişlerin engelini kaldırmak için onlarca cari hesap atanır. Açık hesap riskini azaltmak, tahsilat süresini kısaltmak, açık hesap ekibinin bir sorumluluğu olduğundan, açık hesap inceleme süreçlerinin sıkı olması gerekir. Ancak, muazzam hesap hacmi, açık hesap ekiplerinin tüm hesapları periyodik incelemeleri hakkıyla yapmasını imkânsız kılar. Sürekli olarak birikmiş hesapların peşinde koşmak, açık hesap analistlerinin doğru bir açık hesap analizi yapmaya odaklanamadıkları anlamına gelir.

Açık Hesap Analizi Sürecindeki En Önemli Zorluklar

Açık hesap yöneticileri, ancak objektif bir analizden sonra, açık hesap limitini genişletme veya mevcut limitle devam etme konusunda karar vermelidir. Mevcut müşterilerin açık hesap limitlerinin periyodik gözden geçirmelerinde yaşanan tutarsızlıklar açık hesap riskini artırabilir. Açık hesap riski, finansal gelişmeler, ekonomik krizler, sektörle ilgili çıkan yeni kanunlar, ithalat/ihracat izin ve yasakları, kredi notunun düşmesi, birleşmeler veya satın almalar sonucu da artabilir.

Önde Gelen İşletmeler Açık Hesap Analizlerini Nasıl Yapıyor

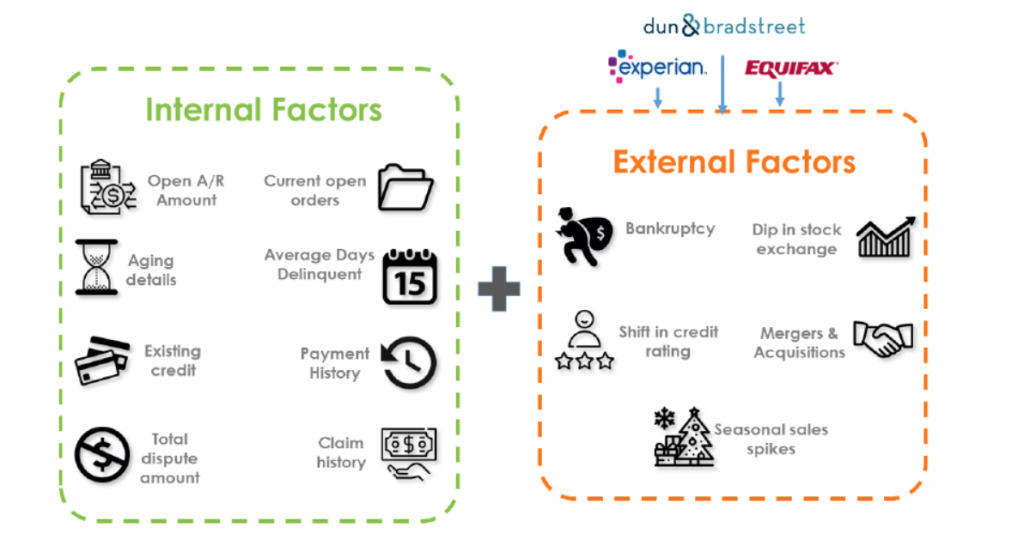

Bu alan, sektörlerinde öncü şirketlerin öznelliği süreçten çıkarmak, analistlerin iş listelerine öncelik vermelerine yardımcı olmak, birkaç dahili (müşterinin açık hesap tutarı, yaşlandırma detayları, ortalama ödeme gecikme süresi, fatura ihtilaf tutarları gibi) ve harici (borsadaki düşüşleri, kredi notundaki değişim, mevsimsel artışlar, diğerlerinin yanı sıra birleşme ve satın almalar gibi) faktör temelli kredi puanları sunarak analizi basitleştirmek için yapay zekadan yararlandığı noktadır. Bu faktörlere dayanarak, sistem müşteri için güvenli bir açık hesap limiti hesaplar ve bunu hesaplamada kullanılan belgelerle analiste önerir. Böylece analistler daha bilinçli kararlar verir. Aynı zamanda, tüm KOBİler için açık hesap analizini otomatik hale getirirken, mali durumunda sorun olan veya düşük kredi notlarına sahip müşteri hesapları için açık hesap incelemesini tetikler.

Açık Hesap Analizi Başarı Hikayesi: Tech Data

Şu anda Fortune 500’de 108. sırada yer alan Tech Data Corporation, teknoloji ürünlerinin en büyük distribütörlerinden biridir. Tech Data’daki açık hesap ekibi, açık hesap analizleri için eskimiş sistemler ve manuel süreçlerle uğraşıyordu. Dünya çapında geniş bir müşteri portföyüne sahip olan ekip, kredi derecelendirme kuruluşlarından veri almak için her bölge için her gün birden fazla portala girmek zorunda kalıyordu.

Tech Data, kredi veri toplama ve genel olarak iş akışlarını otomatikleştirerek %120 oranında verimlilik artışı elde etti ve yılda $160,000 tasarruf etti.

3. Faturalama ve Ödeme Sürecini İyileştirme

Araştırmalar, şirketlerin ortalama tahsilat süresini elektronik faturalama ile 3 ila 10 gün azaltabildiğini göstermektedir. Açık hesap departmanları, elektronik faturalandırmayı benimseyerek faturaların zamanında teslim edilmesi için postaya bağımlılığı azaltırken maliyetleri de düşürebilir.

Faturalama ve Ödeme Sürecinde Yaşanan En Büyük Zorluklar

Kâğıt tabanlı faturalama süreciyle ilgili başlıca zorluklar şunlardır.

- Gönderme ve almada gecikmeler

- Teslimatın izlenememesi

- Yüksek fiyat

- Standartlaştırılmamış müşteri deneyimi

Elektronik ödeme sistemlerine geçmenin en önemli zorlukları şunlardır

- Veri güvenliği yönergelerine uymak için gerekli olan prosedürlerin pahalı olması

- Şirket içindeki ekiplerin ödemelerin EDI, web sitesi ve e-posta gibi çeşitli kaynaklardan gelmesi sebebiyle cari kapama için ekstra mesai harcaması

- İşlem maliyetleri nedeniyle kredi kartı ödemelerini kabul etmenin pahalı olması

- Tahsilat analistlerinin faturaları alması ve ödemeleri kabul etmesi için tekrarlayan çalışmalara neden olan bağlantısız faturalama ve ödeme sistemleri

Önde Gelen İşletmeler Faturalama ve Ödeme Süreçlerini Nasıl Yönetiyor

Hem faturalama hem de ödeme için self-servis bir portal oluşturmak ilk adımdır. Tahsilatçıların zamanlarının %20’sini müşterilere faturalarını ve ekstrelerini yeniden göndermeye ayırdığını düşünürsek, bu self-servis portal tahsilat sürecindeki israfı azaltır. Bu portal aynı zamanda müşterilerin her daim faturalara erişebildiği bir depo görevi de görür.

İşletmelerin bu portallarda yararlandığı başlıca özellikler şunlardır:

- Müşterilerin faturalarını görebilmelerini sağlama

- Kredi kartı ile ödeme yapabilme

- Kredi kartı ödemeleri için veri güvenliği ve teknolojik altyapı

- Daha düşük kredi kartı maliyet oranları

- Müşterilerin doğrudan kesintiler oluşturmasını sağlamak için alacaklar modülüyle entegrasyon

- Faks,email, sms ile ile fatura gönderme / alma

- Hala kâğıt bazlı fatura talep eden müşterilere otomatik baskı ve posta hizmeti

Faturalama ve Ödeme Süreci Başarı Hikayesi: Reckitt Benckiser

Önde gelen bir FMCG firması olan Reckitt Benckiser, büyük müşterileri için hali hazırda doğrudan elektronik faturalandırma sistemleri kullanırken, KOBİ’lerle çalışırken kâğıt faturalar kullanıyordu. Küçük işletmeler içinde elektronik faturalandırma ve ödeme sistemine gecen Reckitt Benckiser, müşterilerinin faturaları görebildiği bir portal kurdu ve böylece faturalama maliyetini %98 oranında azalttı.

4. Ödeme Deneyimini İyileştirmek İçin Kredi Kartı Ödemelerini Öne Çıkarma

Alıcılar, ödemeleri tercih ettikleri ödeme yöntemleriyle yapıyorlarsa daha hızlı ödeme eğilimindedir. E-ödemeler, alacakları toparlamanın harika bir yoludur, ancak mevcut ekonomik ortamı göz önünde bulundursak, alıcılar tüm ödemeleri önceden ödemek yerine ellerinde daha fazla nakit bulundurmayı tercih ederler.

Ödeme İşleme Sürecinde Yaşanan En Büyük Zorluklar

Müşteriler büyük olasılıkla hemen ödeme yapmak yerine geç ödeme yapacaklar. Müşteriler banka havalesi, vadeli çek, kredi kartları, yemek/alışveriş kartı gibi araçlarla ödeme yapsalar bile, işletmelerin bu ödemeleri işleme koyarken karşılaşacağı temel zorluklar şunlardır:

- E-postalar, EDI’ler, web portalı yüklemeleri gibi kaynaklardan gelen para havalelerinin manuel olarak işlenmesi

- Çeklerin karşılıksız çıkma ihtimali, eğer firma bu çeki bankaya teminata vermiş ise bu çek tutarını bankaya ödenmek zorunda kalması

- Ödeme sahtekarlıkları nedeniyle güvenlik sürekli bir endişe haline gelir

- Firmanın, kredi kartı ile ödeme yapacak müşteriye firma pos cihazının fiziksel olarak ulaştırmak zorunda kalması

Kredi Kartı Ödemeleri ile Alıcılar ve Tedarikçiler İçin Kazan-Kazan Senaryosu Nasıl Oluşturulur

Kredi kartı ile ödeme hem alıcılar hem de tedarikçiler için kazan-kazan durumu yaratabilecek en uygun ödeme biçimidir. Kredi kartı ödemelerinde, alıcılar 30 günlük bir ödeme anında alırken, para sonraki 2-3 gün içinde tedarikçilerin hesabına yatırılır. Bu nedenle, bu ödeme biçimi yalnızca müşteri ekipleri için ortalama tahsilat süresini azaltmaya yardımcı olmakla kalmaz, aynı zamanda ödeme ekiplerinin işleri için sabit bir nakit akışına sahip olmalarına yardımcı olur.

Ayrıca, aşağıdaki nedenlerden dolayı tedarikçiler için ödeme işlemleri daha kolay hale gelir:

- E-postalardan, EDI’lerden, web portallarından otomatik para çekme ve işleme

- Veri güvenliği standartlarına ve yasalarına uyumlu ödeme portalları ile son derece güvenli bir ortamda gerçekleşen kredi kartı ödemeleri

- Düşük kredi kartı masraf oranlarından yararlanılarak kredi kartı kabul ücretlerinin azaltılması

Faturalama ve Ödeme Süreci Başarı Hikayesi: Express Employment Professionals

Kredi kartı ödemelerini istemek, özellikle nakit akışının büyük bir zorluk olduğu ekonomik dalgalanma dönemlerinde büyük bir risk azaltma taktiğidir. Bununla birlikte, açık hesap yöneticilerinin kredi kartıyla yapılan ödemeleri kabul etmeme nedenlerinden biri, yüksek işlem ücretidir.

Bir insan kaynağı şirketi olan Express Employment Professionals, kredi kartı düşük masraf oranlarından yararlanarak veri güvenliği yasaları ile uyumlu bir kredi kartı işleme çözümüyle kredi kartı ödemelerinde yıllık 200.000 dolar tasarruf etti.

5. Kiminle Temasa Geçileceğine Karar Verme

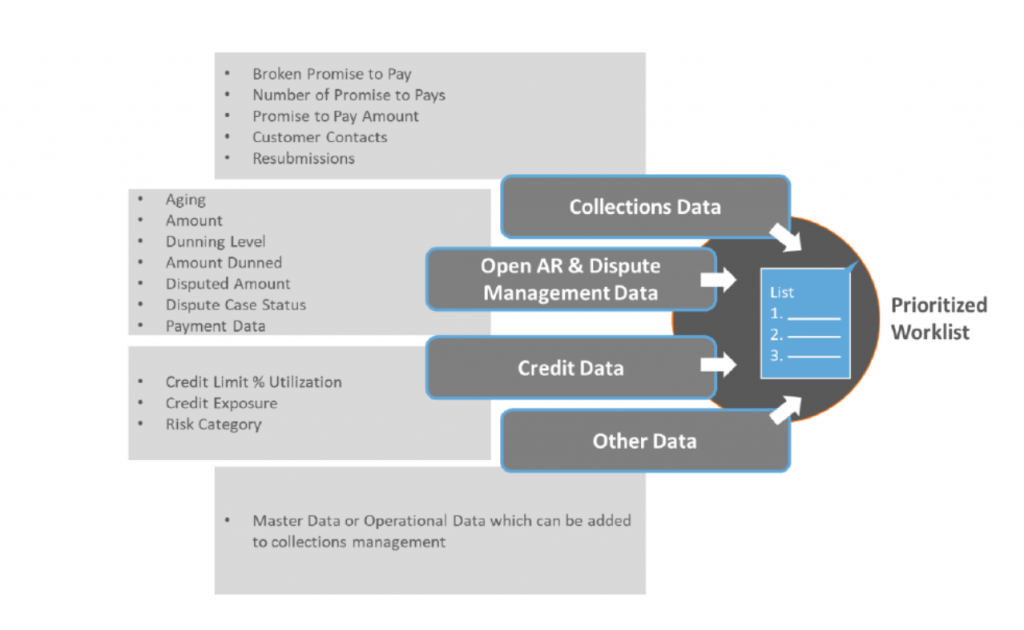

Herhangi bir günde, tahsilat ekipleri kiminle iletişime geçeceklerine karar vermek için %30’a kadar harcama yapar. Araştırmalar, tahsilat ekiplerinin zamanının %30’unun aramaları önceliklendirmeye ve hazırlanmaya harcandığını gösteriyor.

Çoğu zaman tahsilat ekipleri, hesapların önceliklerini belirlemek ve müşterilere ulaşmak için iş listesine göz atmak için sezgilerine, becerilerine ve deneyimlerine güvenmek zorunda kalırlar. Tahsilat yönetimi reaktif bir sürece dönüşürken, tahsilatçılar tahsilat stratejilerini değiştirmek için vade tarihi, tahsilat periyodu, müşterinin yapması gereken tahsilat vadesi, fatura tutarı ve mevcut müşteri segmenti gibi statik parametreleri kullanır. Müşterinin alacak işlevlerinde çok sayıda değişken olduğunu düşünürsek, mevcut süreçler bu değişkenlerle başa çıkmak için yeterince dinamik değildir.

Tahsilat Çalışma Listesi Hazırlarken Yaşanan En Büyük Zorluklar

Çoğu şirket, şirketin büyüklüğüne bağlı olarak tahsilat analisti başına yüzlerce veya binlerce hesap atar. Bir tahsilat analistinin belirli bir günde bir müşteriyle iletişime geçmesi gerekip gerekmediğini etkileyen verileri çalıştırmak, açık hesap riski, ödeme taahhütlerinin sayısı gibi bazı genel faktörleri listeler. Ancak günümüzde şirketler, müşteri davranışlarını stratejik olarak tahmin etmek istiyorlar ve bu nedenle iş listelerine öncelik verirken ortalama vadesi geçmiş günleri hesaba katıyorlar.

Ama bunu yapmanın en iyi yolu gerçekten bu mu?

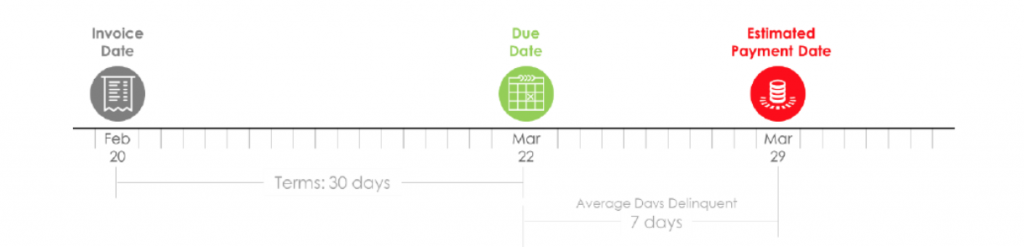

Aşağıdaki şekil, ortalama gecikme süresini bir KOBİ müşterisi için baz alarak ödeme tarihi tahminini göstermektedir. Modelde ödeme suresi 30 gündür ve tahsilat ekibinin döngüsünü ayın ortasında veya sonunda çalıştırdığı senaryolar incelenmiştir.

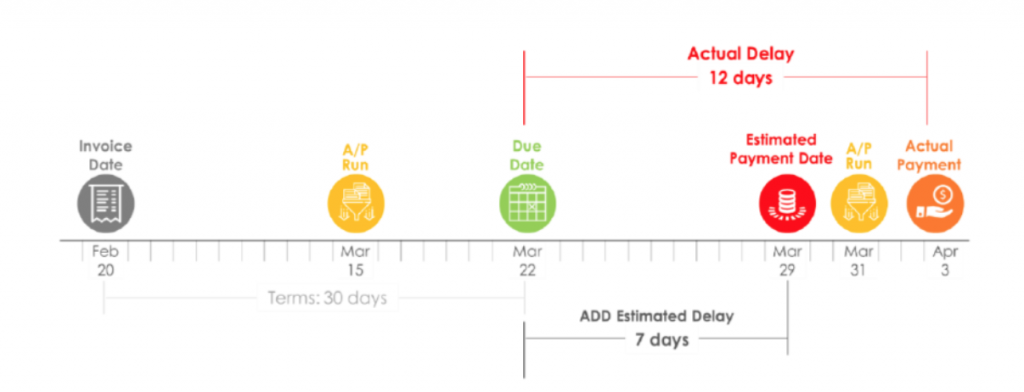

Elbette gerçekte dinamikler, bu modeldekinden çok daha komplekstir. Müşterinin tahsilat döngüsü 15 Mart’ta yani ödeme koşullarının hala geçerli olduğu ve ödemenin vadesinin gelmediği ay ortasında çalışır ve bu nedenle, müşteri ekibi bu fatura için tahsilat sürecini vadesi gelmediği için atlar. Bir sonraki tahsilat döngüsü, 31 Mart’ta yani faturanın vadesi geçtiği zamanda çalışır. Müşteri ekibinin fatura onayı ve ödeme sureci derken ödeme 3 Nisan’da gerçekleşir. Sonuç olarak, gerçek gecikme 7 günlük tahmin gecikmesine kıyasla 12 gündür.

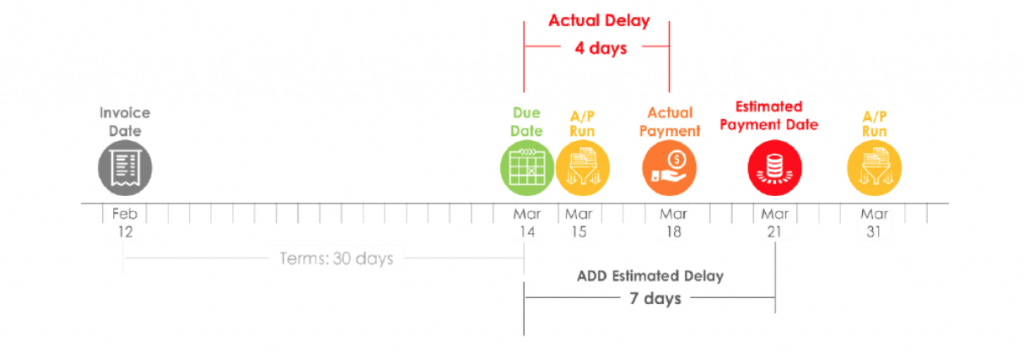

Başka bir senaryoda, fatura tarihi 12 Şubat, vade tarihi 14 Mart, tahmini ödeme tarihi ise 7 günlük gecikmeyle 21 Mart’tır. Bu durumda, tahsilat döngüsü vade tarihinden bir gün sonra yani 15 Mart’ta çalışır ve müşteri fatura için ödemeyi onaylar. Sonuç olarak fiili ödeme, tahmin edildiği gibi 7 gün gecikmeyle 21 Mart’ta değil, 4 gün gecikmeyle 18 Mart’ta yapılır.

Yukarıdaki senaryolar, ortalama gecikme suresinin ödeme tarihini tahmin etmek için yeterli olmadığını ve ödeme tarihlerini doğru bir şekilde tahmin etmek için tahsilat döngü programı gibi diğer müşteriye özgü faktörlere ihtiyaç duyulduğunu açıkça göstermektedir. Ki biz burada sadece bir müşteriden bahsettik. Tahsilatçıların ilgilendiği müşteri sayısını düşünürsek çok daha fazla faktör işin içindedir. Tahsilat ekiplerinin ödeme tarihini tahmin etmek ve tahsilat stratejilerini ayarlamak için her bir müşteriye etki eden her bir faktörü ve karşılık gelen modeli belirlemesi pratik olarak mümkün değildir.

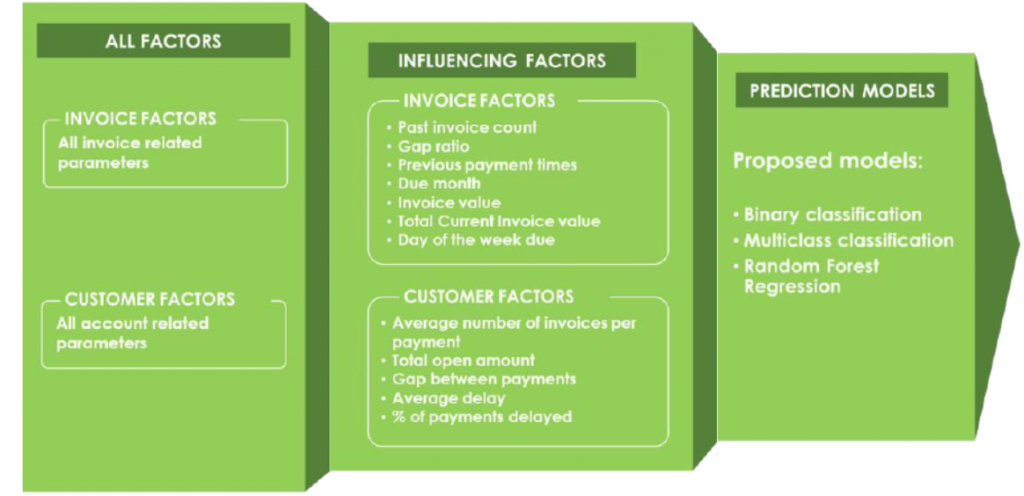

İş Listelerine Öncelik Vermek İçin Müşteri Davranışını Tahmin Edin

Günümüzün en popüler trendlerinden biri olan makine öğrenimi destekli Yapay Zeka, büyük miktarda veriye dayalı tahminler veya hesaplanan öneriler için inanılmaz derecede güçlü. Günümüzün sert piyasa koşullarında, tahsilat ekiplerinin proaktif bir tahsilat yönetimi sürecinin gerekliliğini fark etme ve kıymetini bilme zamanı gelmiştir. Bu, yalnızca tahsilat sürecindeki dinamik değişkenlerle uyumlu olan tahsilat stratejileri ve iletişim planları ile sağlanacaktır. Bu bölümde Yapay Zeka / Makine Öğrenimi özellikli tahsilat yönetiminin dinamik faktörler üzerinde nasıl çalıştığını açıklayacağız.

Peki makine öğrenimi destekli yapay zekanın nasıl çalışıyor?

Yapay zekâ kendini eğitmek için mevcut faturaların değerini ve geçmişteki gerçekleşmiş sonuçları alır. Dolayısıyla, yapay zekâ tahsilatlarda ödeme tarihlerini %90’a varan doğrulukla tahmin edebilir. Peki bu doğruluk seviyesine nasıl ulaşıyor? Yapay zekâ önce kendini hâlihazırda ödenmiş faturalarla eğitmeye başlar. Bunun yanı sıra tüm fatura özelliklerini ve hesap geçmişini toplar ki bu da eğitim aşamasının bir parçasıdır. Algoritma için eğitim modelleri bu verileri tahminler yapmak için kullanır ve nihayetinde, müşterinin hali hazırda gerçekleşmiş olan gerçek ödeme tarihleriyle karşılaştırılır. Gerçek ödeme tarihi ile yapay zekanın tahmin tarihi arasındaki farka dayalı olarak, yapay zekâ kendi kendine öğrenmeye ve modelini geliştirmeye çalışır.

Proaktif bir tahsilat yönetimi, sadece analistleri doğru hesaplara yönlendirerek tahsilat iş listelerindeki dağınıklığı gidermelerine yardımcı olmakla kalmaz, aynı zamanda tahsilat çabalarını optimize ederek daha az maliyetle daha fazla tahsilat yapmalarını sağlar.

Tahsilatta Yapay Zekâ Kullanımı Başarı Hikayesi: ShurTech Brands

Duck markası altında 12 ülkede üretim ve dağıtım yapan lider bant üreticisi olan ShurTech, tahsilatçılarıyla proaktif tahsilat stratejisi geliştirmek için Yapay Zekadan yararlandı. Ekip, vadesi gecen alacaklarının toplanması için harcadığı zamanda %46 azalma kaydetti.

- Tahsilat İletişim Stratejileri

McKinsey tarafından yapılan bir araştırmaya göre, tahsilat çağrılarının %70’i zaten ödeme yapacak müşterilerle yapılmaktadır. Burası da müşteri iletişiminin verimliliğini artırmak ve ortalama tahsilat süresini iyileştirmek için optimize edilmesi gereken başka bir süreç.

Tahsilat İletişimi Sırasında Yaşanan En Büyük Zorluklar

Tahsilat iletişimi konusundaki en büyük zorluk, bir günde ilgilenilebilecek müşteri sayısının ve yapılabilecek arama sayısının sınırlı olmasıdır. Tahsilatçılar genellikle çok fazla hesaba atanır ve tercih edilen iletişim yöntemi telefondur. Tahsilat analistleri, fatura tutarına ve vadeye odaklanır ve çok sayıda hesabı göz ardı ederek arama yapar. KOBİ’lerde her zaman tahsilat iş listesinin %80’ini oluşturan müşteriler vardır, ancak analistler yüksek fatura değeri olan müşterilere odaklanma eğiliminde olduklarından bazı müşteriler gözden kaçar. Zaten tahsilatçılarında küçük miktarlar için bu müşterileri aramaları da pratik değildir.

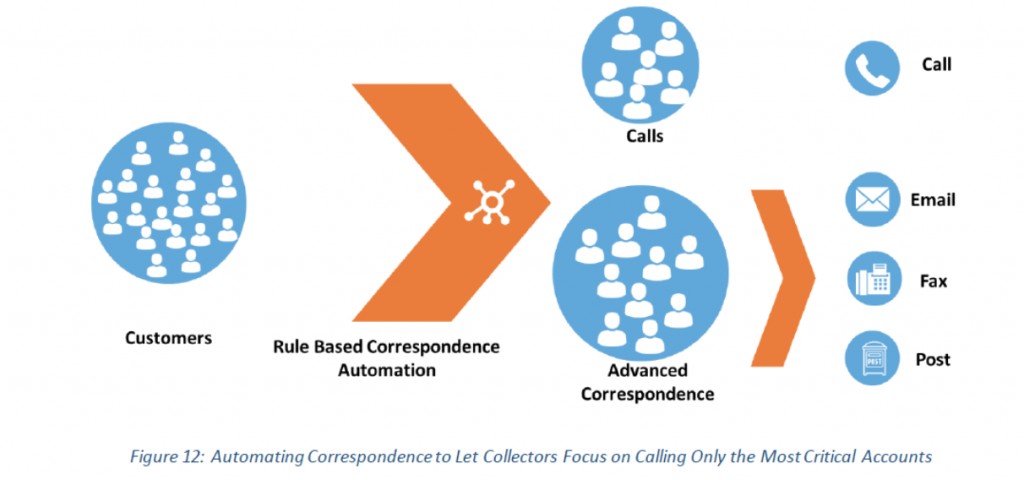

Önde Gelen İşletmeler Tahsilat İletişimini Nasıl Otomatize Ediyor

Sistem, tahsilat ekiplerinin yalnızca en kritik hesaplarla telefon ile iletişime geçeceği şekilde tasarlanmalıdır. Bu otomasyon, sistemin açık hesap politikalarını yönetmesine ve müşterileri işletme için oluşturdukları riske göre puanlamasına nasıl izin vereceğimizi konuştuğumuz önceki bölümün bir uzantısıdır.

Her bir müşteri puanına bağlı olarak sistem, analiste bir sonraki adımın ne olması gerektiğini söyleyebilmelidir. Örneğin geç ödeme yapmayı alışkanlık haline getirmiş bir müşteri belirli bir segmente aitse, sistem tahsilat analistine faturanın vadesi geçmeden 15 gün önce e-posta yazışmaları göndermesini önermelidir. Sistem aynı zamanda hazır e-posta şablonlarına sahip olmalıdır, böylece analist o segmentteki tüm müşterilere tek tuşla toplu e-posta gönderebilir. İletişim otomasyonu bir adım daha ileri giderek, işletmenin açık hesap politikalarına göre tüm hesaplar için proaktif hatırlatıcıları otomatik olarak gönderebilmelidir.

E-posta yazışma otomasyonu kapsanan hesap sayısını artırarak ve proaktif hatırlatıcılarla kasaya giren parayı artırırken, tahsilat analistlerin yüksek öncelikli büyük hesaplara odaklanmaya devam etmesini sağlar. Böylece tahsilat süreci optimize edilir ve ortalama tahsilat süresi aşağıya çekilir.

Tahsilat Başarı Hikayesi: Yaskawa America

HVAC ekipmanının lider üreticisi Yaskawa America, iş listelerinin otomatik olarak önceliklendirilmesini benimsedi ve daha fazla müşteriyle iletişim kurmayı başardı. Süreç genel olarak iyileştirilerek Yaskawa’nın ortalama tahsilat süresini 5,5 gün azaltmasına ve Tahsilat Etkililik Endeksi’ni %90 seviyesine çıkarması sağlandı.

7. Ödeme Linki Bağlantılı Otomatik İhtar E-postaları

Müşteriler, kullanım ve ödemeleri takip etme kolaylığı nedeniyle genellikle self servis ödeme portalları üzerinden ödeme yapmayı tercih eder. Ancak müşterilerin deneyimi daha basit hale getirmek mümkün müdür? Zira müşteriler ödeme yapmak için her seferinde ödeme portalına giriş yapmak zorundadır.

Ödeme Portallarının Sorunları

Müşterilerin çoğu ödemelerini yapmak için ödeme portallarını kullanmakta bir beis görmez. Ancak bununla birlikte, bu portallarda harcanan zamanı dikkate aldığımızda, müşterilerinizin birisinin ödeme yapmak için bu kadar çok zaman harcamaya ne kadar gönüllü oldukları sorunu ortaya çıkar.

Müşteriler, bu küresel kriz ortamında ödeme yapmaktan kaçınarak ortalama tahsilat sürenizin artmasına neden olabilirler. Ödeme portalları, ödeme deneyimini şu şekilde zorlaştırır.

- Ödeme ekiplerinin her yeni ödeme için oturum açması gerekir

- Tüm tedarikçi ödeme portallarında, ödeme biçimi her zaman mevcut değildir

- Ödeme ekipleri birden çok tedarikçi için ödeme yapacağından bu süreç zahmetli ve zaman alıcıdır

İhtar E-postaları için E-posta ile Ödeme Özelliğini Kullanma

Tahsilat ekipleri, ihtar e-postalarına gömülü ödeme linkleri ile alacakları daha hızlı tahsil edebilirler. Bu, müşterilerin ödeme yapmak için portallara giriş yapmasına gerek bırakmadığından ödeme deneyimini iyileştirir. Müşteriler aşağıdaki ödeme bağlantılarıyla (3 adımda) anında ödeme yapabileceklerdir:

- Sistem, ödeme hatırlatma e-postalarına yerleştirilmiş kişisel bir ödeme bağlantısı oluşturur

- Müşteri ödeme bağlantısını tıkladığında, fatura detayları, anlaşmazlık sayısı, eksik ödemeler gibi gerekli tüm verilerin bulunduğu güvenli bir misafir ödeme sayfasına yönlendirilecektir.

- Müşterinin ödemeyi tamamlamak için banka hesap numarasını veya kredi kartı bilgilerini girmesi yeterlidir

İhtar e-postalarına ödeme bağlantılarını eklemenin faydaları şunlardır.

- Güvenli ödeme sisteme

- Kredi kartı, banka havalesi gibi birden fazla ödeme biçiminin desteklenmesi

- Müşteriler için ödeme makbuzunun anında indirebilmesi

- İşletme açısından, elektronik faturalama ve ödeme çözümü içindeki “Ödeme Geçmişi Sekmesi”nde yapılan ödemeleri görüntüleyebilmesi

- Havale bilgilerinin otomatik olarak cari takip ekiplerine gönderilmesi

8. Cari Kapama Sürecinden Gereksizlikleri Ortadan Kaldırarak Tahsilatları İkiye Katlamak

Cari kapama, alacak sürecinde oldukça kaynak gerektiren süreçlerden biridir ve işletmeler cari kapama sürecini otomatikleştirerek tahsilat ve açık hesap dâhil kaynakların daha katma değerli faaliyetlere kaydırabilir. Yavaş bir cari kapama sürecinin diğer dezavantajları kesinti ve tahsilat işlemlerinde ortaya çıkar. En basitinden bir müşteri bir fatura için zaten ödeme yapmışsa ancak bu durum ERP sistemlerinde güncellenmemişse, tahsilat ekibi ödeme yapmış müşteriyi arayarak zaman kaybederler.

Cari Kapamada Yaşanan En Büyük Zorluklar

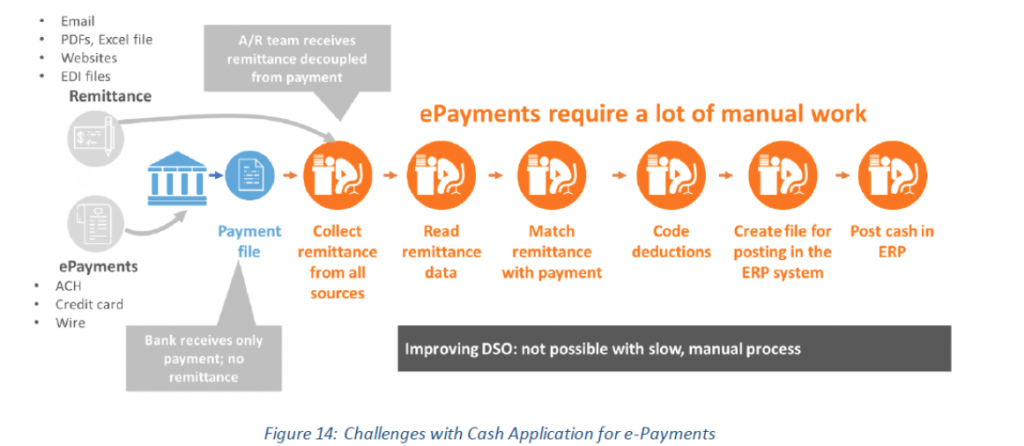

Günümüzde kuruluşlar, ödemeleri çeklerin yanı sıra kredi kartları gibi elektronik formatlar aracılığıyla da almaktadır. Çek ve e-ödemeler için cari kapama yapmak farklı zorluklar ortaya çıkarır.

Çek ödemesi olarak müşteri ekipleri genellikle ödeme ayrıntılarını içeren kağıt çek alırlar. Fakat bu çeklerin fiziksel olarak ulaştırılması, bankadan kredibilitesinin ve teminat olabilirliğinin sorgulanması, daha sonra ERP sistemine girişinin yapılması süreci uzatmaktadır. Bunun dışında banka hesaplarının sürekli takip edilip gelen ödemelerin hangi müşteriden geldiğinin tespit edilip ilgili müşteri adına ERP sistemine kayıt oluşturulması gerekmektedir. Bunlara ek olarak, müşterinin güncel açık hesap detay ve vadesinin görülebilmesi için ilgili ödemenin hangi faturaları kapattığını da tespit edip bu borç hareketi ile kapatması gerekmektedir.

Cari kapama ekibi; e-posta, EDI veya müşteri portalları ve web siteleri aracılığıyla ayrı ayrı gönderilen elektronik ödemelerin birleştirilmesinden de sorumludur.

Elektronik ödemeler hızlı olsa da ödemelerin işlenmesi son derece manuel ve zaman alıcıdır. Firma çalışanları, farklı kaynaklardan gelen tahsilat bildirimlerini toplar ve bunları gelen ödemelerle ilişkilendirir, bunları ilgili açık faturalarla ilişkilendirir, eksik ödemeleri ve kesintileri kontrol eder ve ardından ilgili tahsilatı ERP’ye kaydeder. Bu çok fazla zaman ve çaba gerektiren bir süreçtir. Bu adımların tümü yukarıdaki şekilde gösterilmiştir.

Önde Gelen İşletmeler Cari Kapama Süreçlerini Nasıl Yönetiyor

Yukarıda bahsedilen zorluklar ve bu zorlukların yarattığı maliyet ve kaynak israfı, cari kapama cephesinde ele alınması gereken sorunlardır.

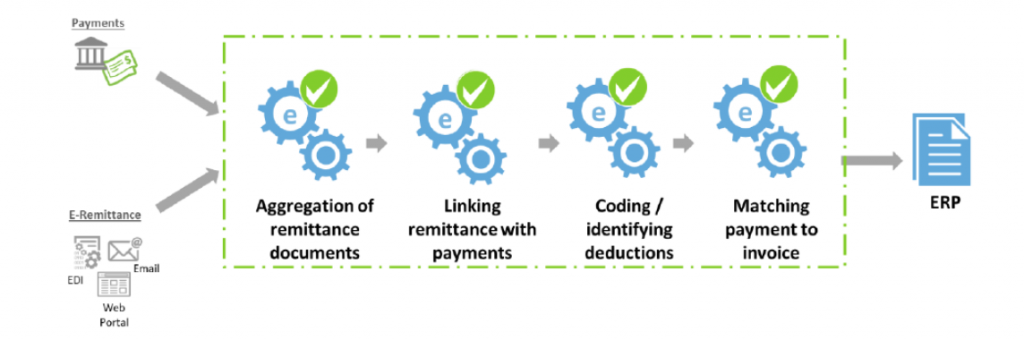

Bankalar ve Erp firmaları arasında yapılacak entegrasyon çalışmaları, ya da bunu sağlayacak 3. Parti yazılımlar sayesinde süreki tekrarlanan benzer eylemler otomotize edilebilir, gerekli kayıtlar ERP sistemine kaydedilebilir. Borç kapama işlemi ise otomatik olarak yapılarak müşterinin her an güncel açık hesap detay ve vade bilgileri hesaplanabilir.

Şekil 12’de havale belgelerinin toplanması, kesintilerin kodlanması ve cari kapama gibi adımların her birinin nasıl otomatikleştirilebileceğini görebilirsiniz.

Cari Kapama Başarı Hikayesi: Danone

Danone Kuzey Amerika’nın cari kapama için dört FTE’si vardı ve birçok Kuzey Amerika işletmesi gibi alacaklarını hem elektronik ödemelerle hem de çekler üzerinden alıyordu. Haliyle bu durum cari kapama süreçlerini etkiliyordu. Yapay zeka destekli cari kapama otomasyon çözümünden yararlandıktan sonra Danone, cari kapama ekibini dört kişiden bir kişiye indirebildi ve kalan üyeleri diğer alacak fonksiyonlarında görevlendirmeye başladı.

9. Açık Hesaptan Nakite Giden Süreçte Entegre Bir Platformdan Yararlanma

Önceki bölümlerin gösterdiği gibi, açık hesaptan nakite sürecindeki her bir aşamayı optimize etmekten önemli kazançlar elde edilebilir. Bununla birlikte, açık hesap ve alacak hesapları ekipleri, birbirlerinden bağımsız silolar mantığıyla değil bir motorun parçaları gibi entegre olarak çalışmaya başlarlarsa, kazançları katlamanın yolu açılabilir.

Satış ve Açık Hesap Takip Ekiplerinin Entegre Olmamasının Getirdiği En Büyük Zorluklar

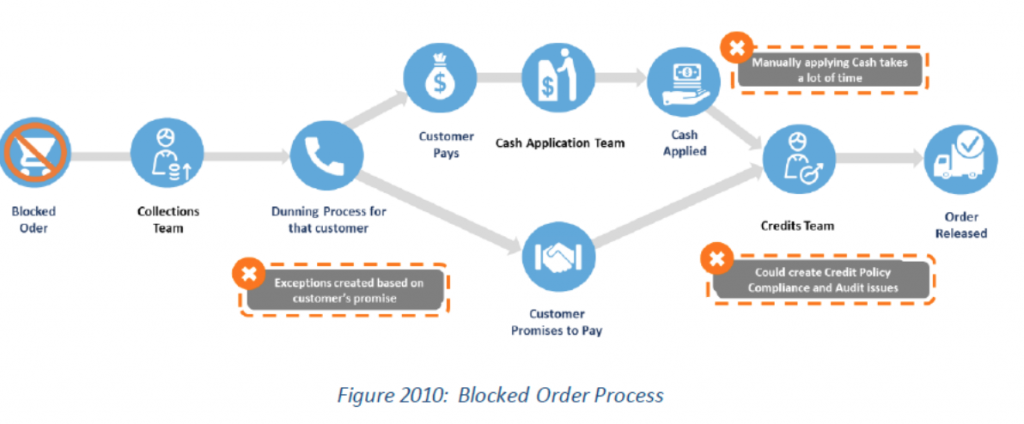

Açık hesap ekibinden başlayarak, bloke edilen siparişler herhangi bir şirketin kârlılığını doğrudan etkiler. Açık hesap ve satış ekipleri birbirlerinden kopuk şekilde çalıştığında, açık hesap limitinin sonunda olan müşteriler gözden kaçabilir ve yeni siparişler engellenebilir ki bazen sorun yalnızca müşterinin mevcut açık hesap limitini hatırlamaması ya da ne kadar limitinin kaldığını bilmemesidir.

Benzer şekilde fiyatlarda netlik olmaması, müşterilerin farklı fiyat olması gerektiği konusunda itirazları çözümsüz kalabilmektedir.

Yukarıdaki şekil, bloke edilen bir siparişi çözmek için birlikte koordine olması gereken tüm farklı kişileri göstermektedir. Bu durum bloke edilen sipariş sürecinin her zaman reaktif olması ve açık hesap politikalarındaki uyumsuzlukla neticelenir.

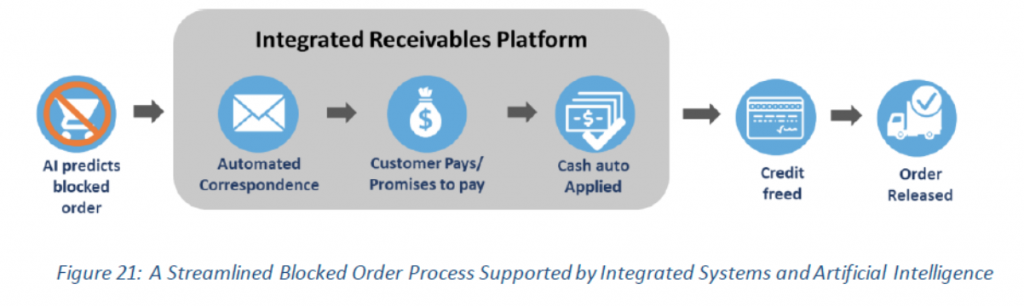

Önde Gelen İşletmeler Bağımsız Bloklar Halinde Çalışma Mantığını Nasıl Kırıyor

Önde gelen işletmeler, entegre teknolojilerden yararlanarak süreç iş birliğini güçlendiriyor. Bu sistemler, geçmiş satış siparişlerine dayalı kalıpları okuyabilir ve bloke edilmesi muhtemel siparişler için otomatik yazışmalar göndermek veya açık hesap analistinin müşteriyi sipariş blokları hakkında bilgilendirmesi için bir iş akışını tetikleyebilir. Müşteri daha sonra faturayı doğrudan bir alıcı-tedarikçi ortak portalında görüntüleyebilir ve bunun üzerinden ödeme yapabilir. Açık hesap limiti daha sonra otomatik olarak serbest bırakılır ve siparişler bloke edilmez.

10. Müşterinin Ödeme Hesap Takibi Ekipleriyle İş Birliği Yapma

Açık Hesaptan tahsilata giden süreçteki en büyük zorluk açık hesap, faturalama, tahsilat, ödeme işleme ve ihtilaf çözümü süreçleri için tedarikçi alıcı iş birliğini kurmaktır. Ekipler genellikle e-posta üzerinden manuel olarak iş birliği yaptıklarından, özellikle iletişim geçmişi ve sorunlara dair kayıt tutmak zorlaşır.

Tahsilat ve Ödeme Ekiplerinin Entegre Olmamasının Getirdiği En Büyük Zorluklar

Tahsilat-Ödeme iş birliği, açık hesap şartlarının belirlendiği açık hesap başvuru sürecinden, ödeme ekibinin faturaları ödediği ve kesintiler üzerinde bir uzlaşmaya varıldığı tahsilat sürecine kadar çok önemlidir.

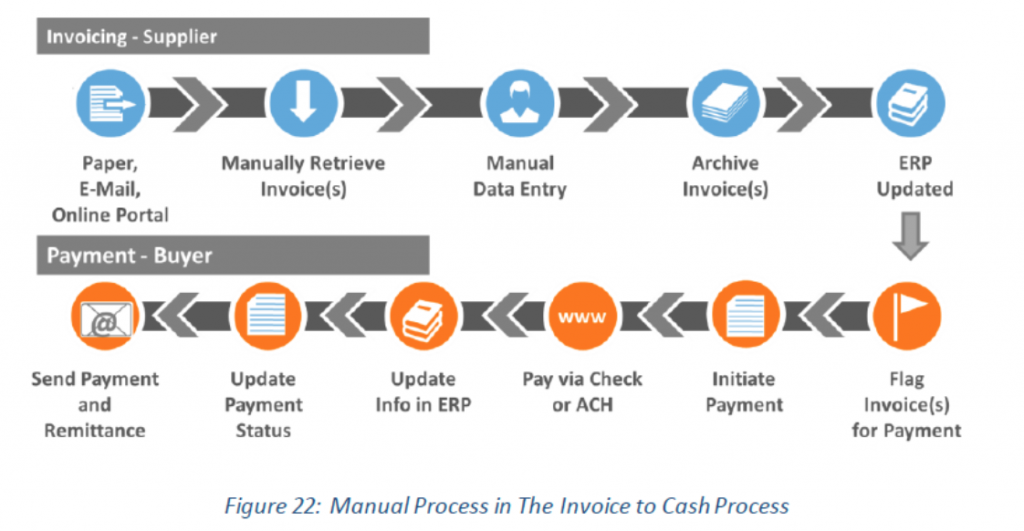

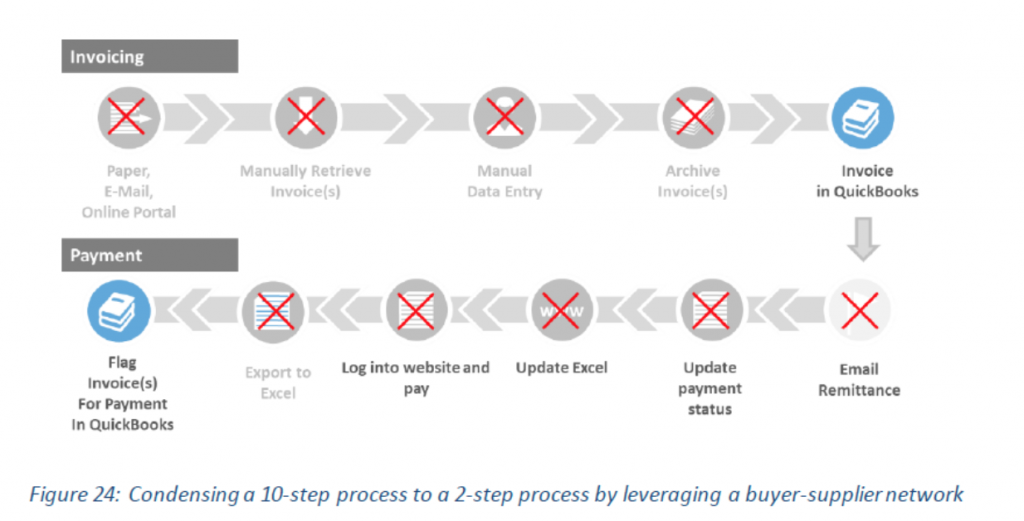

Şekil 22, faturalandırma sürecinden ödeme sürecine kadar manuel adımların sayısını gösterir. Adımlardan birinde bile bir hata, ödemenin gecikmesine ve ortalama tahsilat süresinde artışa neden olacaktır.

Önde Gelen İşletmeler Müşterilerinin Ödeme Ekipleriyle İş Birliğini Nasıl Sağlıyor

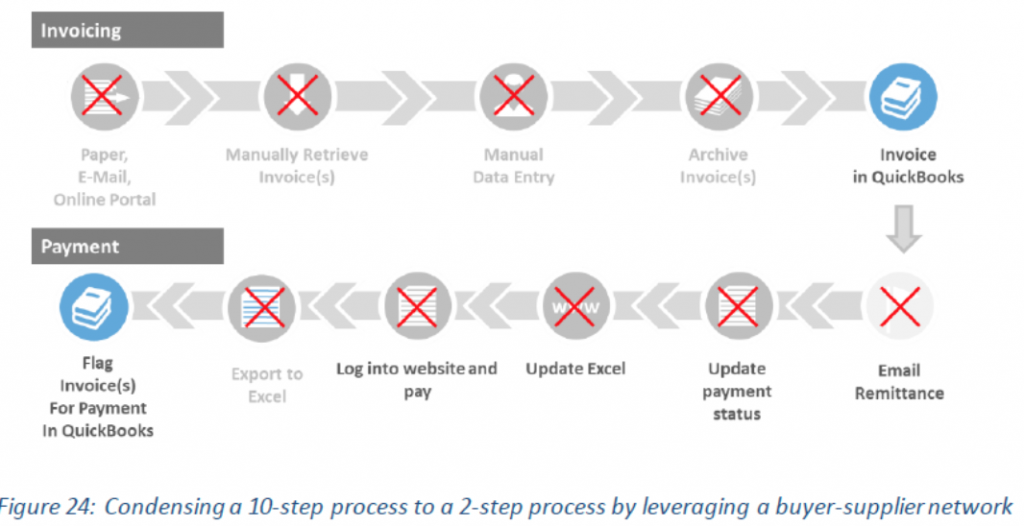

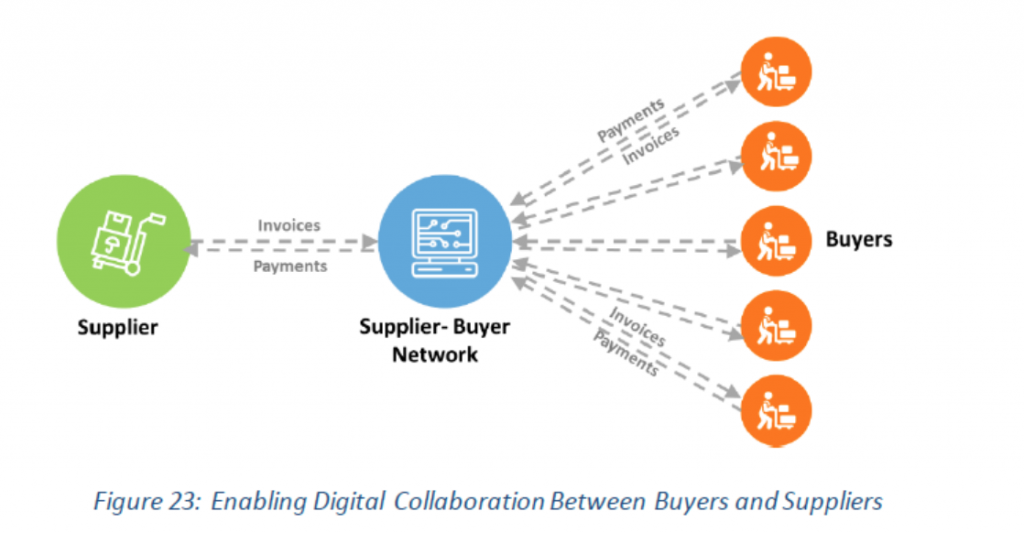

Şekil 23’ün belirttiği gibi, alıcılar ve tedarikçiler arasında dijital bir iş birliği portalı kurmak, işletmelerin atması gereken ilk adımdır. Platform, tedarikçinin ERP’sini alıcı ERP’sine bağlayabilir, böylece tedarikçi tek bir tıklama ile faturaları doğrudan alıcının ERP’sine gönderebilir. Türkiye’ de zorunlu kılınan e-fatura sistemi, bütün ERP’ ler arasında tam entegrasyon sağlamasa da belirli bir ciro üzerinde olan firmalar arasında gerçekleşen ticaret sonucunda oluşan faturaların anında karşı tarafa iletilmesini, mutabık olunmayan durumların hemen karşı tarafa bildirilmesini sağlamıştır.

Şekil 24, yeni sürecin ne olacağını özetlemektedir. Bir faturalama analisti, bir ürün / hizmet için bir fatura oluşturur ve bunu ağa göndererek bunu doğrudan alıcının ERP’sine gönderir. Bu, daha hızlı fatura teslimatı, muhasebe sisteminden sorunsuz ödeme ve portal üzerinden ödeme yapılırken doğrudan nakit gönderme ile sonuçlanır.

11. Oto Pilot Açık Hesap Yönetimi

Oto Pilot Açık Hesap Yönetimi kullanıcılar tarafından yapılan bürokratik işlerinin miktarını azaltan ve onları gerektiğinde sadece rota düzeltmesi için karar verme imkânı tanıyan, siparişten nakite giden süreci kolaylıkla yönetilmesini sağlayan yenilikçi bir yazılım fikridir. Bu biraz sürücüsüz bir otomobilin otobanda mükemmel bir şekilde çalışmasına benzer. Sürücünün yapması gereken tek şey zaman zaman trafik ışıklarına dikkat etmektir.

İnsanlarla Makinalar arasındaki savaş sadece filmler için geçerlidir. Makinelerin insanlar için bir tehdit olarak tasvir edilmesi bir Hollywood uydurmasıdır. Gerçekte, teknoloji insanlık için devrim niteliğindeki sıçramaları sağladı. Matbaanın, elektriğin ve içten yanmalı motorun o zamanın insanları için ne yaptığını bir düşünün. Kendi kendine giden arabalar ve drone dağıtım sistemleri bugün ne yapıyor? Makinelerin insan yaşamının kalitesini iyileştirmek için oynadığı rol muazzamdır.

Finans bölümü çalışanlarının rolünde köklü bir değişim yaşanmaktadır. Alacak takibini yapay zeka ve dijital asistanlarla güçlendirmek, ekipleri daha yüksek kurumsal etkiye sahip stratejik çalışmalara odaklayacaktır. Yapay zekâlı dijital asistan, büro görevlerini yerine getirecek, derin analitik içgörüler sunacak ve bölüm çalışanları bu içgörüleri duruma adapte ederek geliştirecektir.

Arabalar kendi kendine gidiyorsa, Açık Hesap Takibi neden otonom olmasın ki. Tahsilist’ in Yapay Zeka destekli ERP yazılımları ile entegre tahsilat yönetim platformu, çalışanların alacak takip işlemlerinde temelden bir devrim yapacak şekilde tasarlanmıştır.

Özet

Özetlemek gerekirse, tüm bu stratejiler aşağıdaki üç gruba ayrılır.

Yüksek Ortalama Tahsilat Süresinin Temel Nedenlerini Düzeltme:

Yüksek ortalama tahsilat süresinin sebebi müşterinin finansal gücü olmaması veya yalnızca müşteriyle zamanında iletişime geçilmemesi olabilir. Müşterinin açık hesap talebinin ve açık hesap inceleme süreçlerinin ele alınması birinci durumu, tahsilat darboğazlarını ele almak ikinci durumu çözecektir.

Açık Hesap Yönetimindeki Verimsizliklerin Ortadan Kaldırılması

Bazen tahsilatlardaki tüm optimizasyonlardan sonra bile, işletmeler tahsilatlar için yeterli kaynağa sahip olmayabilir. Cari kapama ve kesintiler de dahil olmak üzere emek yoğun süreçlerde verimsizliğin ele alınması, işletmelere tahsilatlar üzerinde çalışan verimliliklerini artırırken açık hesap takip ekibinin personel sayısını azaltmaya imkan sağlayacaktır.

Operasyonlarda Bağımsız Bölümler Mantığını Kırmak ve İşbirliğini Kolaylaştırmak

Tahsilatlar doğaları gereği iç ve dış paydaşlarla iletişim gerektirir. Örneğin cari kapama ekibinden tahsilat ekibine ve alıcılar ile tedarikçiler arasındaki iş birliği, açık hesap takip ekibi içinde bilgi akışının sağlanması, ortalama tahsilat süresini azaltma ve alacak devir hızı oranlarında iyileştirme fırsatlarını da ortaya çıkaracaktır.

Başarı öykülerinin gösterdiği gibi ister Dr. Pepper, Snapple ve Danone gib Fortune 1000 şirketleri olsun ister Zendesk ve ShurTech gibi KOBİ’ler olsun, 11 stratejiyi uygulamak ve ortalama tahsilat süresini %10 ila %20 oranında azaltıyor.

Hemen bir Tahsilist demo sürümü edinin!